首页

首页炒股杠杆申请门户 净利润暴涨143倍, A股半导体“王者”浮出水面

炒股杠杆申请门户

炒股杠杆申请门户

自从有了“坐在浪口风尖,母猪也能上天”的名言,这些年因为时代红利而一飞冲天的行业比比皆是,业绩“屌炸天”的企业更是层出不穷。尽管3年新冠疫情似乎已经逐渐远去,但恐怕很多人都还记得在那些年,因为疫情笼罩下的市场,一些疫苗核酸企业业绩翻百倍、股价惊世骇俗连涨的记忆仍在,而如今风平浪静之后,谁也想不到,居然还有某些行业能复制业绩翻百倍的奇迹,这个业绩让人瞠目结舌的行业,却是来自半导体。

2023年的半导体差点没挨过市场的严冬,2024年的市场转眼就是一片春暖花开、艳阳高照,尤其是在AI魔力加持下,存储芯片作为数据传导的关键元件,产品价格也水涨船高,许多与此有关的生产商出现了业绩暴涨、利润翻倍,但能在一众芯片行业中一枝独秀、业绩和利润都表现出令人惊诧的数据,这样的企业,无疑才是业界真正的“王者”。

因为技术门槛高,所以同行竞争的对手不多,而因为核心产品是内存接口芯片,在一台服务器里不可或缺,CPU想要读取内存里的数据,必须通过内存接口芯片,澜起科技的核心产品,就是确保内存和CPU之间能够数据顺畅,提升整个系统的性能和稳定性,如此举足轻重的地位,让其占据了全球50% 的市场份额,成为当仁不让的第一大内存接口芯片巨头。从2001年至今垄断了内存接口芯片领域,地位无可撼动,连业绩也是其他同行无法企及、难以仰望的,这样的“独一份”,也有它冰火两重天的正反两面表现。

罗马不是一日建成,芯片巨头的“巨兽”潜质

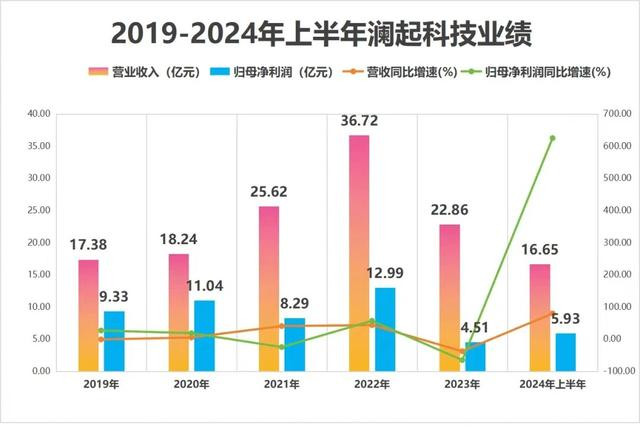

早在2月前的7月份,A股161家公司披露了年中业绩报告,澜起科技归母净利润预增6.03亿元,扣非净利润预增5.5亿元,同比增长14336%,这份让人看了非常震惊的财报,堪称整个A股王炸一样的存在。但如果回顾2019年-2022年近3年的走势,则会发现并不是所有的企业都会一直处于高光中,任何行业、任何企业,总有迈不过的坎,无法穿越的低谷,电子消费行业更是如此。周期性起伏,可能是行业无法绕开的话题。

但如果把眼光再放远一些,追溯到更早的2016年,则会发现澜起科技的低谷只不过是受困于行业的周期性低落,这家以内存接口芯片为主业务的半导体企业,从2016年的8.4亿营收直接暴增到36.72亿元,翻了4.3倍;更为炸裂的是,扣非净利润从当初的315万飙升到2022年的8.83亿元,一下子暴涨134倍,当真是神一样的表现。这个神奇的数据到了2024年一季度,扣非净利润增速高达741倍,可能是整个A股都非常罕见的巨兽。

只不过,即便今年是澜起科技成立的20周年,但在业绩、净利润一路狂飙之下,股价却背道而驰,背后疑似业绩造假、严重被低估,也是另一个难以回避的短板。

股市不受待见,但业绩依然生猛

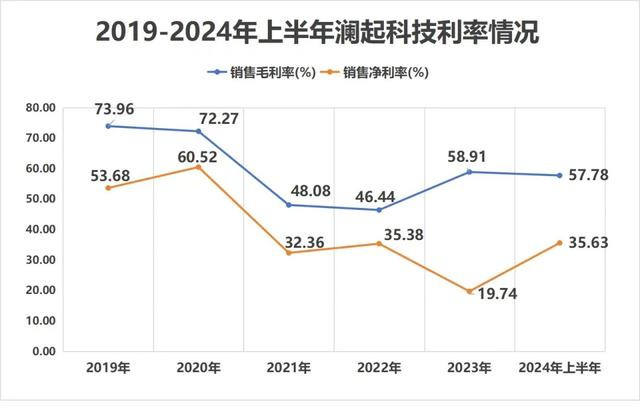

从来没有一个企业在业绩炸裂、净利润翻了百倍以后,不受股市待见,股价一跌再跌,当初上市之时最高点一度到达125.2元,如今却只有41.2元,一度出现88%的跌幅,任谁看了也是匪夷所思。但令人难以看透的是,一边是股市的暗黑旋涡;一边依然是业绩的突飞猛进,净利润飞涨始终是一个难以解开的迷。而澜起科技之所以净利润如此之高,高达无法解释,自然是因为它的毛利率秒杀一干同行。

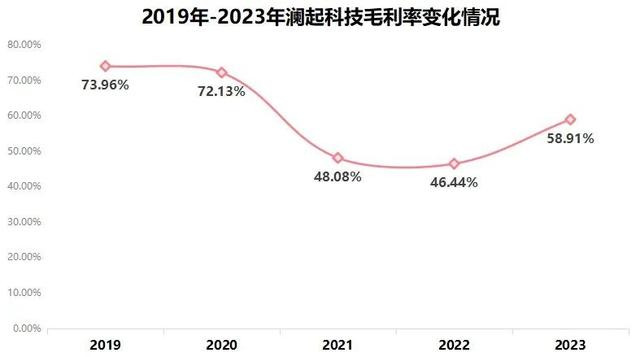

以内存接口芯片设计为核心,产品价值在整条产业链中一直很高,2019年-2020年毛利率一度高达70%,即使后来受原材料成本上升影响,仍然有60%以上的毛利率,这个数据,比同行的韦尔股份、北方华创、兆易创新都高,甚至还高于有“中药茅台”之称的片仔癀。一个做芯片业务的企业,毛利率居然高过片仔癀,难怪遭人嫉妒、被怀疑业绩造假。

怀疑归怀疑,但澜起科技的业绩却一直很生猛,归根结底,全球市场占有率第一的位置无可撼动,而且合作的供应商都是大客户,可谓是财大气粗,家大业大。在澜起科技的营收结构中,三星、海力士、美光占据了全球DRAM行业市场90%的份额,恰恰它们的内存接口芯片及内存模组配套芯片的主要供应商就是澜起科技。正是由于大客户优势,2020年-2023年的4年间,像这样全球占比较大的客户贡献了75%的营收,并且订单稳定,业绩也非常亮眼。

高技术含量成就高速业绩增长,AI时代下的高端产品更需要高科技的芯片供应,即便股市受挫,但相信很快澜起科技就能扬眉吐气炒股杠杆申请门户,用极具市场潜力的高光,拉动股价上升。毕竟,实打实的业绩、净利润增长才是王道,这也是股东和投资者最看中的优势所在。